1. Introducción: ¿Qué es la amortización contable y por qué importa?

Imagina que compras un coche para tu empresa. Al principio vale 20.000 euros, pero con el tiempo y el uso, su valor baja.

En cinco años, podrías venderlo por 8.000 euros. Esa pérdida de valor se llama amortización en contabilidad.

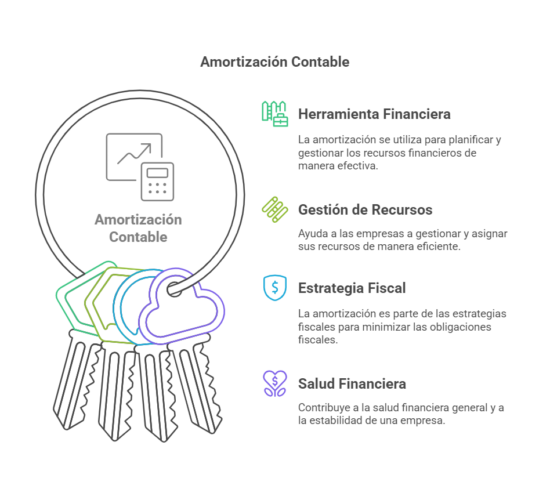

La amortización contable ayuda a las empresas a reflejar correctamente el valor real de sus bienes con el paso del tiempo.

Es clave para:

- Llevar un control financiero preciso.

- No sobrevalorar activos en los balances.

- Aprovechar beneficios fiscales.

En pocas palabras: es la forma en que las empresas registran la pérdida de valor de sus bienes con el tiempo.

2. ¿Por qué algunos bienes pierden valor con el tiempo?

Los bienes que usa una empresa pierden valor por dos razones principales:

- Desgaste por uso: Si compras una máquina, cada vez que la usas, se deteriora un poco. Lo mismo pasa con ordenadores, vehículos o cualquier equipo.

- Obsolescencia: Algunos bienes quedan desactualizados aunque no los uses mucho. Por ejemplo, si compraste un ordenador en 2018, hoy ya hay modelos más rápidos y eficientes.

La amortización permite registrar esta pérdida de valor de manera gradual para que la empresa tenga un reflejo real de su patrimonio.

3. Tipos de amortización: lo que debes saber

Hay dos grandes categorías de bienes que una empresa puede amortizar:

- Bienes físicos (tangibles): maquinaria, vehículos, edificios y oficinas.

- Bienes intangibles (no se pueden tocar, pero tienen valor): marcas, patentes, licencias de software y derechos de autor.

Cada tipo de bien se amortiza de forma distinta, dependiendo de su uso y vida útil.

4. ¿Cómo se calcula la amortización? (Ejemplos prácticos)

Hay varias formas de calcular la amortización, pero aquí explicaremos las tres más comunes con ejemplos sencillos:

- Método lineal (o simple)

Se reparte el valor del bien en partes iguales cada año.

Ejemplo: Compras una máquina por 10.000 euros y dura 5 años.

Cada año se amortiza: 10.000 ÷ 5 = 2.000 euros. - Método de saldo decreciente (o acelerado)

Se amortiza más en los primeros años y menos en los últimos.

Ejemplo: Un coche pierde más valor en los primeros años de uso. - Método por unidades producidas

Se amortiza según cuánto se usa el bien.

Ejemplo: Una máquina que fabrica 100.000 piezas en su vida útil y costó 10.000 euros.

Cada pieza consume 0,10 euros de amortización.

Dependiendo del negocio, se elige el método que mejor refleje la realidad del uso del bien.

5. Ejemplo práctico: Cómo una empresa usa la amortización

Imagina que tienes una panadería y compras un horno industrial por 15.000 euros.

Sabes que durará 5 años, así que decides usar el método lineal:

- Cada año restarás 3.000 euros a su valor en los libros contables.

- Al final de los 5 años, su valor en los registros será 0 euros.

- No significa que el horno desaparezca, pero ya no cuenta como inversión en la contabilidad.

Así es como las empresas registran la amortización para reflejar la realidad financiera.

En la web de la AEAT puedes encontrar la tabla simplificada con los porcentajes de amortización a aplicar a cada elemento. Puedes acceder pinchando aquí.

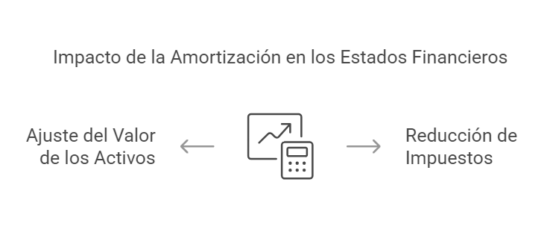

6. ¿Cómo afecta la amortización a las cuentas de la empresa?

- En la cuenta de pérdidas y ganancias

La amortización aparece como un gasto porque reduce el valor de los activos.

Cuanto más amortizas, menos impuestos pagas (porque reduces las ganancias antes de impuestos). - En el balance de la empresa

Cada activo (maquinaria, vehículos, ordenadores) pierde valor con el tiempo y su “valor neto” se ajusta.

En resumen, la amortización permite reflejar el valor real de los bienes y optimizar impuestos.

7. Amortización y beneficios fiscales: ¿Cómo aprovecharla legalmente?

Las empresas pueden utilizar la amortización para pagar menos impuestos.

- Deducción fiscal: La amortización se resta de los ingresos como gasto, reduciendo la base imponible.

- Planes de amortización acelerada: Algunas empresas pueden amortizar más rápido ciertos activos, lo que significa menos impuestos en los primeros años.

8. Errores comunes sobre la amortización y cómo evitarlos

- No amortizar algunos activos

Si no registras la amortización, tus cuentas pueden estar infladas y pagarás más impuestos. - Usar un método inadecuado

Si una máquina tiene más uso al inicio, pero usas amortización lineal, el cálculo será menos preciso. - No actualizar el valor de los activos

No todos los bienes se deprecian igual. Revisa cada cierto tiempo el valor real de tus activos.

Evitar estos errores garantiza una contabilidad más precisa y beneficios fiscales optimizados.

9. Conclusión: ¿Por qué la amortización ayuda a la salud financiera de una empresa?

- Sin amortización, las cuentas de la empresa serían irreales y se verían activos con valores que ya no tienen.

- Permite una mejor planificación financiera, evitando sorpresas cuando un bien ya no sirva.

- Ayuda a pagar menos impuestos de manera legal y optimizar las ganancias.

En resumen, la amortización contable no es solo un concepto contable, sino una herramienta clave para la gestión financiera de cualquier empresa.

Resumen en 3 puntos clave

- La amortización contable refleja la pérdida de valor de los activos con el tiempo.

- Se calcula con diferentes métodos según el tipo de bien y uso.

- Permite optimizar impuestos y tener finanzas más claras.