Introducción

La contabilidad analítica se ha convertido en una herramienta crucial para las empresas que desean entender sus costes en profundidad y optimizar sus operaciones.

A diferencia de la contabilidad financiera, que ofrece una visión global, la contabilidad analítica proporciona detalles esenciales sobre los costes asociados a cada departamento, línea de negocio o actividad específica, facilitando la toma de decisiones estratégicas informadas.

1. ¿Qué es la Contabilidad Analítica?

La contabilidad analítica, también conocida como contabilidad de costes, es un sistema que permite a las empresas desglosar y analizar los costes específicos de sus operaciones.

Este tipo de contabilidad no solo facilita el control de costes, sino que también ayuda a identificar áreas de mejora en términos de eficiencia y rentabilidad, detectando aquellas líneas de negocio o productos menos rentables.

Definición y Objetivo Principal

A diferencia de la contabilidad financiera, que está orientada a presentar un estado financiero global para fines externos, la contabilidad analítica se centra en el detalle, buscando entender el coste de cada elemento dentro de la empresa.

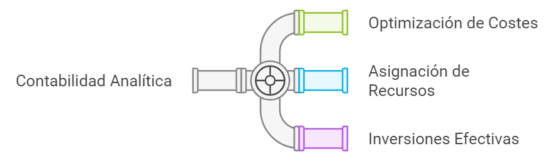

Así, permite a las empresas:

- Optimizar sus recursos internos.

- Tomar decisiones basadas en datos.

- Asignar recursos de forma estratégica para maximizar beneficios.

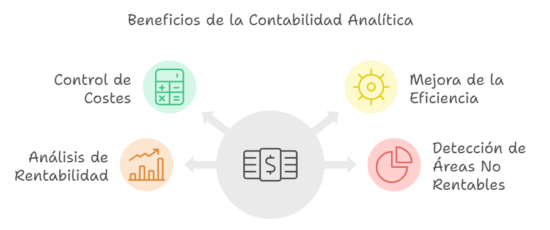

2. Beneficios Clave de la Contabilidad Analítica en la Empresa

Implementar una contabilidad analítica proporciona varios beneficios específicos.

Estos incluyen la mejora de la toma de decisiones y una visión clara de la rentabilidad de cada área de negocio.

Optimización de Recursos

Con la contabilidad analítica, una empresa puede identificar los costes específicos de cada área y ajustar los recursos destinados a ellas, optimizando el uso de materiales, tiempo y mano de obra.

Esto también permite una mejor planificación y control de costes, logrando que las inversiones se destinen donde son más efectivas.

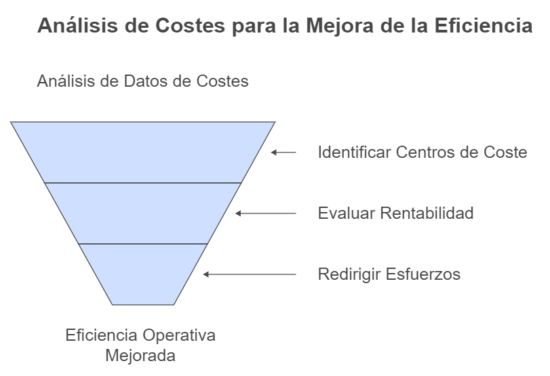

Mejora de la Eficiencia Operativa

Al entender cómo y dónde se producen los costes, las empresas pueden redirigir sus esfuerzos para mejorar la eficiencia.

Esto es especialmente útil en empresas de producción o aquellas con múltiples centros de coste, donde se pueden hacer ajustes precisos en función de la rentabilidad de cada segmento.

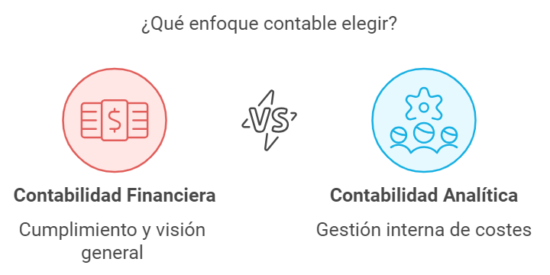

3. Diferencias entre Contabilidad Analítica y Contabilidad Financiera

Es común confundir la contabilidad financiera con la analítica, pero ambas tienen funciones y objetivos distintos:

- Contabilidad Financiera: Orientada a ofrecer una visión global y a cumplir con las regulaciones externas, como las cuentas anuales.

- Contabilidad Analítica: Está enfocada en la gestión interna, permitiendo a las empresas entender cada parte de su estructura de costes y rentabilidad por segmentos específicos.

Ejemplo Práctico

Un ejemplo podría ser el de un restaurante que tiene dos centros de trabajo, dos locales que funcionan de manera independiente.

Las compras de ambos locales se realizan de manera conjunta al mismo proveedor (para beneficiarse de descuentos por volumen) pero cada restaurante recibe sus productos de manera individualizada, así como la correspondiente factura.

Las ventas también están separadas por cada local.

La contabilidad financiera reflejaría el resultado total de la empresa, con la suma de todos los ingresos y los gastos de ambos locales.

Aunque solo la analítica permite ver cómo cada restaurante contribuye a la generación de ingresos o consume recursos, es decir, cuál de ellos es más rentable.

Esta diferenciación es esencial para la toma de decisiones informadas.

4. Cómo Implementar la Contabilidad Analítica en tu Empresa

Para implementar la contabilidad analítica, es esencial seguir ciertos pasos que ayuden a estructurar y organizar los costes internos de manera efectiva.

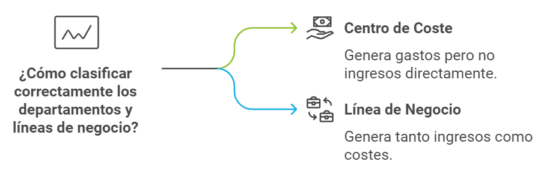

A. Definir Centros de Coste y Líneas de Negocio

Un paso fundamental es definir correctamente qué constituye un centro de coste y qué es una línea de negocio.

Es común que las empresas confundan estos términos, lo cual puede complicar el proceso.

Un centro de coste suele referirse a un área que genera gastos pero no ingresos directamente, como el departamento de administración, mientras que una línea de negocio genera tanto ingresos como costes.

En nuestro ejemplo de la empresa con dos restaurantes, el departamento de administración que podría estar ubicado en alguno de los dos restaurantes o incluso en una oficina independiente, seria un centro de coste, y cada restaurante sería una línea de negocio.

A menudo, las empresas encuentran dificultades para diferenciar entre líneas de negocio y centros de coste, lo que entorpece una imputación precisa de los costes.

Un error común es intentar ubicar departamentos como administración dentro de una línea de negocio cuando, en realidad, se trata de costes indirectos.

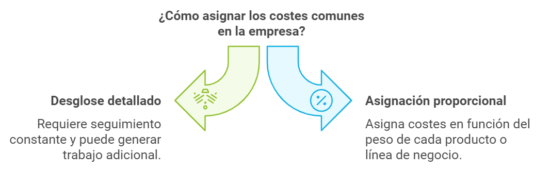

B. Asignar Costes de Forma Realista

Uno de los mayores retos es la asignación precisa de costes a cada área. Si bien es tentador desglosar cada céntimo, en la práctica, este nivel de detalle puede llevar a una complejidad innecesaria.

En la implementación, muchas empresas intentan calcular costes con precisión extrema, desglosando cada gasto.

Aunque en teoría puede parecer ideal, en la práctica requiere un seguimiento constante y puede generar trabajo adicional que desvía la atención de la operativa diaria.

Hay costes que no hay duda a la hora de asignarlos.

Los que son comunes, se puede optar por desglosarlos en función del peso que cada producto o línea de negocio tenga en el total de la empresa.

Si en el ejemplo de los dos restaurantes, por el histórico de la empresa, el restaurante 1 aporta el 60% de la facturación total de la empresa, sería lógico asignar los costes «comunes» en esta proporción.

C. Integrar Sistemas de Información

Utilizar herramientas de software que integren datos y permitan una visualización en tiempo real facilita el control de costes y mejora la eficiencia en la toma de decisiones.

La mayoría de programas de gestión permiten llevar la contabilidad analítica sin mayor problema técnico.

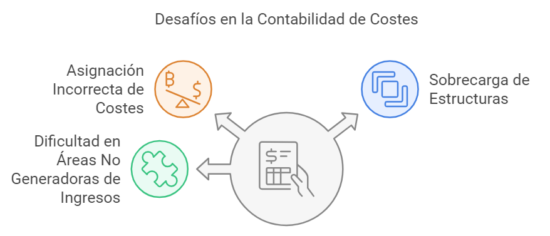

5. Principales Barreras en la Implementación de la Contabilidad Analítica

La implementación de la contabilidad analítica presenta diversos desafíos que pueden ralentizar o dificultar el proceso.

Confusión entre Centros de Coste y Líneas de Negocio

Uno de los problemas más comunes es la confusión entre centros de coste y líneas de negocio.

Si bien ambos son fundamentales para la contabilidad analítica, no todos los empleados o departamentos comprenden las diferencias, lo cual puede llevar a inconsistencias en la asignación de costes.

Muchas empresas desean clasificar absolutamente todo, lo cual complica la estructura de costes.

Esto es especialmente difícil cuando se asignan centros de coste en áreas que no generan ingresos, como administración, ya que es un error ubicarlos en líneas de negocio.

Necesidad de Detalle Extremo en la Asignación

La demanda de precisión extrema puede ser contraproducente.

Es recomendable evitar llegar a un nivel de detalle que haga inviable el mantenimiento de la contabilidad analítica a largo plazo.

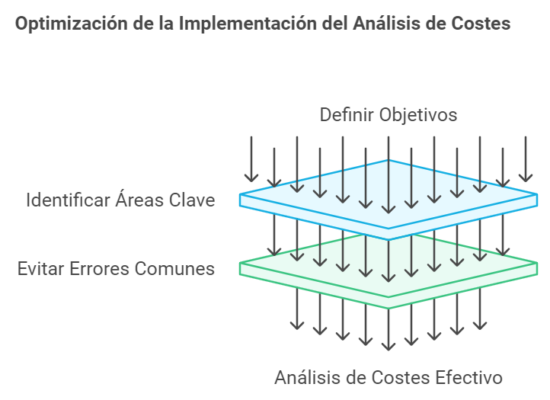

6. Mejores Prácticas para una Contabilidad Analítica Exitosa

Para garantizar que la contabilidad analítica sea útil y se mantenga en el tiempo, es recomendable seguir ciertas prácticas:

Definir Objetivos Claros

Antes de implementar la contabilidad analítica, es crucial definir qué se espera lograr.

Esto ayuda a evitar errores comunes, como dedicar tiempo a áreas que no contribuirán al análisis de costes de forma significativa.

Capacitar al Equipo

Es fundamental que el personal involucrado en la contabilidad analítica comprenda los conceptos de centros de coste y líneas de negocio, así como las herramientas utilizadas.

Esto asegura una mejor comprensión y aplicación de los procesos.

Automatizar en lo Posible

La automatización permite que los sistemas actualicen los datos en tiempo real, reduciendo la carga de trabajo manual y minimizando el error humano.

Conclusión

La contabilidad analítica es una herramienta indispensable para las empresas que buscan optimizar sus costes y mejorar su rentabilidad.

Aunque su implementación puede presentar retos, como la diferenciación entre centros de coste y líneas de negocio o la tentación de desglosar cada gasto, un enfoque estructurado y bien planificado facilita el proceso.

Con una comprensión clara de los beneficios, desafíos y mejores prácticas, la contabilidad analítica permite a las empresas tomar decisiones informadas y maximizar su eficiencia operativa.