Con el cierre contable a la vuelta de la esquina, si o si debes saber qué es y cómo se debe hacer la periodificación en contabilidad.

1. Introducción a la Periodificación Contable

La periodificación contable es un pilar fundamental para garantizar que la información financiera de una empresa refleje de manera fiel su situación económica en un período determinado.

Este proceso consiste en asignar correctamente los ingresos y gastos al ejercicio al que realmente pertenecen, en cumplimiento del principio de devengo.

Las cuentas contables utilizadas son:

- Cuenta 480 Gastos Anticipados

- Cuenta 485 Ingresos Anticipados

- Cuenta 567 Intereses Pagados por Anticipado

- Cuenta 568 Intereses Cobrados por Anticipado

Por ejemplo, si una empresa pagó el seguro anual el 1 de abril de 2024, no todos esos gastos corresponden al ejercicio 2024.

Nueve meses son del año actual, mientras que los tres restantes pertenecen al ejercicio 2025. Este ajuste es crucial para lograr una imagen clara y ordenada de las finanzas empresariales.

Mas adelante, explicaré paso a paso cómo reflejar este ajuste en la contabilidad, no te apures.

2. Tipos de Ajustes Contables

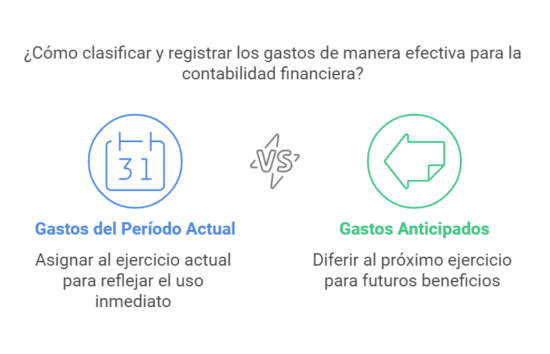

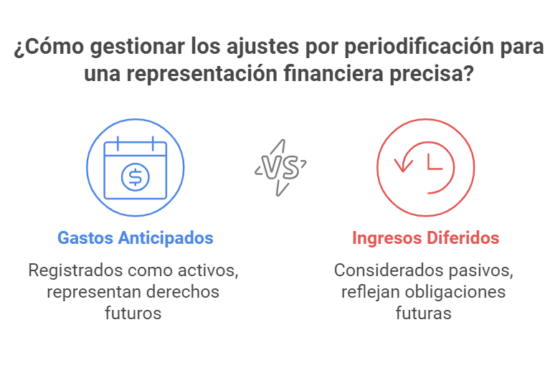

La periodificación se centra en dos categorías principales: gastos anticipados e ingresos diferidos.

Gastos Anticipados

Se producen cuando un gasto que se produce en el ejercicio en el que nos encontramos cubre bienes o servicios de períodos futuros.

Un ejemplo práctico podría ser el de una factura de 1.800 euros para una campaña publicitaria que dura seis meses, desde septiembre hasta febrero.

Los primeros cuatro meses (de septiembre a diciembre, ambos incluidos) pertenecen al ejercicio actual, mientras que los dos últimos (enero y febrero) deben contabilizarse como gastos anticipados.

Esto se registra en la cuenta 480 y se ajusta al inicio del siguiente año.

Para que se entienda mejor, los apuntes contables serían los siguientes (no vamos a tener en cuenta el IVA ya que no afecta a la periodificación, ya que ésta se realiza sobre el gasto o el ingreso):

- El 01/09/20X1 contabilizamos la factura de publicidad de 1.800 euros:

01/09/20X1:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 627 – Publicidad | 1.800 | |

| 410 – Acreedores por prestaciones de servicios | 1.800 |

- Tenemos que «descontar» en 20X1 la parte del gasto que corresponde a los meses de enero y febrero de 20X2. Como el total de la factura es de 1.800 euros y el servicio se prestará en seis meses, a cada mes tenemos que imputarle 300 euros (6 meses x 300 euros = 1.800 euros)

- El 31/12/20X1 periodificamos los meses de enero y febrero, es decir, «nos los llevamos» al ejercicio siguiente. ¿Cómo? Contabilizando ese importe en la cuenta «puente» 480:

31/12/20X1:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 480 – Gastos Anticipados | 600 | |

| 627 – Publicidad | 600 |

- El 01/01/20X2 imputamos el gasto correspondiente de enero y febrero llevando los 600 euros de los dos meses y «cargándome» el saldo deudor que tenía en la cuenta 480 del ejercicio 20X1 y dejando el saldo a cero:

01/01/20X2:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 627 – Publicidad | 600 | |

| 480 – Gastos Anticipados | 600 |

De esta manera se ha repartido el importe de la factura entre los meses que realmente se ha recibido el servicio. Sino se realiza la periodificación, la parte del gasto correspondiente a enero y febrero de 20X2 se habría soportado en 20X1.

La cuenta 567 Intereses Pagados por Anticipado se utilizaría, por ejemplo, en el caso de pagar intereses de un préstamo (cuenta 662).

Imagina que el 1 de diciembre pagamos los intereses de un préstamo de un trimestre.

A 31 de diciembre haríamos la periodificación de la parte del ejercicio siguiente llevando al Debe la cuenta 567 y al Haber la cuenta 662 por dos tercios del importe contabilizado el 1 de diciembre.

Ingresos Diferidos

Estos ajustes ocurren cuando una empresa recibe ingresos en el presente por servicios que prestará en el futuro.

Imagina alquilar un local por 2.000 euros en diciembre para dos meses.

La mitad corresponde al año actual, mientras que los ingresos de enero deben diferirse, registrándose en la cuenta 485 hasta el siguiente ejercicio.

Los asientos serían estos:

*Contabilizamos la factura por el alquiler de dos meses:

01/12/20X1:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 430 – Clientes | 2.000 | |

| 752 – Ingresos por arrendamientos | 2.000 |

*»Descontamos» en 20X1 la parte correspondiente al ejercicio 20X2:

31/12/20X1:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 752 – Ingresos por arrendamientos | 1.000 | |

| 485 – Ingresos anticipados | 1.000 |

*Se revierte el ingreso anticipado registrado en el ejercicio anterior, reconociéndolo como ingreso del ejercicio 20X2:

01/01/20X2:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 485 – Ingresos anticipados | 1.000 | |

| 752 – Ingresos por arrendamientos | 1.000 |

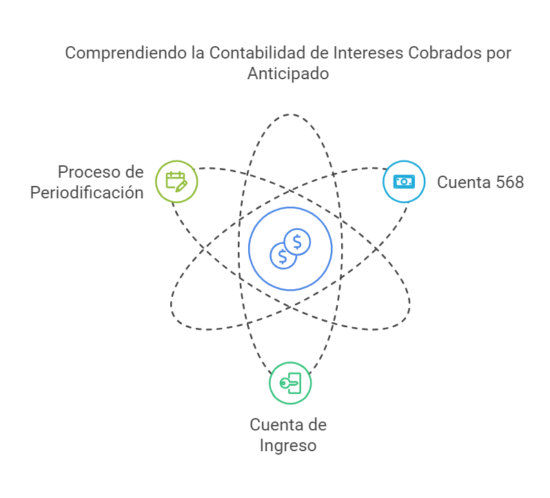

La cuenta 568 Intereses Cobrados por Anticipado, la utilizaríamos en el caso de que seamos nosotros los que cobremos los intereses.

Por poner un ejemplo, si cobramos intereses de un semestre el 1 de septiembre, a final de año tendremos que periodificar dos sextas partes del importe ingresado llevando al Debe la cuenta de ingreso (podría ser la 762) y al Haber la cuenta 568.

3. Metodología para Ajustes por Periodificación

El proceso de periodificación implica pasos específicos para asignar correctamente las transacciones al período contable adecuado:

- Identificación del período relevante: Analizar la factura o contrato para determinar la proporción correspondiente a cada ejercicio.

- Registro inicial: Usar cuentas como 625 para primas de seguros o 705 para ingresos por servicios.

- Ajuste al cierre: Transferir la parte diferida a cuentas puente, como 480 (gastos anticipados) o 485 (ingresos diferidos).

- Reversión en el nuevo ejercicio: Restablecer los saldos para reflejar la realidad del siguiente año.

Este método asegura que los estados financieros sean precisos y cumplan con las normativas contables.

4. Beneficios y Desafíos de la Periodificación

La correcta periodificación contable aporta múltiples ventajas, aunque no está exenta de desafíos.

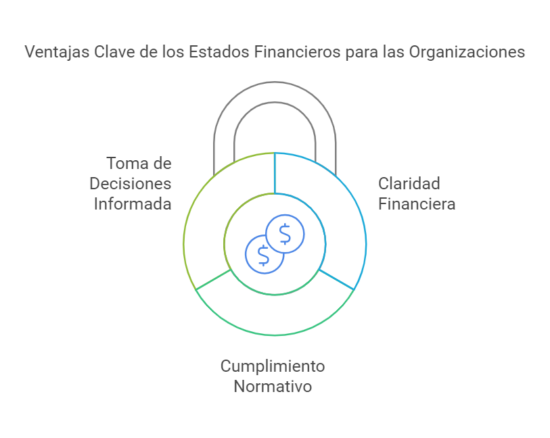

Beneficios

- Claridad financiera: Los estados contables muestran una imagen precisa de la situación económica.

- Cumplimiento normativo: Facilita la auditoría y el cumplimiento de las leyes contables.

- Toma de decisiones informada: Los gestores cuentan con datos confiables para planificar estratégicamente.

Desafíos

- Complejidad operativa: Requiere un análisis detallado de cada transacción.

- Errores humanos: La omisión de ajustes puede distorsionar los resultados.

- Costes adicionales: La implementación de sistemas para automatizar este proceso puede ser costosa, pero es una inversión valiosa.

5. Impacto en el Balance y los Resultados

Los ajustes por periodificación influyen directamente en los activos y pasivos corrientes de una empresa.

Por ejemplo, los gastos anticipados se registran como activos, ya que representan derechos futuros, mientras que los ingresos diferidos se consideran pasivos, reflejando obligaciones futuras.

En la práctica, al final de un ejercicio económico, una empresa debe:

- Retirar los gastos del ejercicio actual que pertenecen al siguiente.

- Posponer los ingresos que aún no se han devengado.

Este proceso garantiza que el balance de situación y la cuenta de resultados sean representativos y útiles para todas las partes interesadas.

6. Conclusión: El Rol Estratégico de la Periodificación Contable

La periodificación contable no es solo una técnica para cumplir con las normativas, sino una herramienta estratégica para la gestión financiera.

Su correcta aplicación permite a las empresas mantener la transparencia y preparar un terreno sólido para el futuro.

A medida que las empresas buscan optimizar sus procesos, implementar ajustes automáticos para gastos anticipados e ingresos diferidos mediante software contable puede simplificar estas tareas.

Esto asegura que, incluso en escenarios complejos, se respete el principio de devengo, ofreciendo una visión clara y confiable de las finanzas.

Con un enfoque riguroso en la periodificación contable, las empresas no solo cumplen con los estándares legales, sino que también fortalecen su capacidad para competir en un entorno dinámico y exigente.

Preguntas Frecuentes (FAQ)

Es el proceso mediante el cual se asignan ingresos y gastos al período contable al que realmente pertenecen, independientemente de cuándo se registren las transacciones.

Garantizar que los estados financieros reflejen de manera precisa la situación económica de una empresa, cumpliendo con el principio de devengo.

Son gastos que se producen en el presente y que corresponden a bienes o servicios que se consumirán en períodos futuros. Se registran como activos corrientes.

Son ingresos recibidos por adelantado, pero que corresponden a servicios o bienes que se entregarán en el futuro. Se registran como pasivos corrientes.

Se emplean cuentas puente, como la 480 para gastos anticipados y la 485 para ingresos anticipados, que facilitan el ajuste entre períodos.

Permite presentar estados financieros precisos y cumplir con normativas contables, ofreciendo claridad tanto a los gestores como a los auditores.

– Omitir ajustar transacciones al período correcto.

– Calcular incorrectamente la proporción correspondiente a cada ejercicio.

– No revertir los ajustes al inicio del siguiente año contable.