En la contabilidad diaria es muy habitual confundir las cuentas de clientes (430) con las de deudores (440).

A primera vista, ambas recogen derechos de cobro para la empresa, pero su naturaleza no es exactamente la misma.

Veamos en qué se diferencian, cómo se usan y qué ejemplos prácticos nos ayudan a entenderlo.

1. Clientes (430)

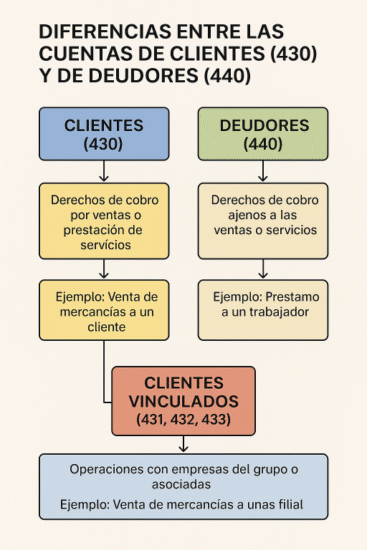

La cuenta 430 Clientes refleja las cantidades que nuestros clientes nos deben como consecuencia de la actividad habitual de la empresa, es decir, por la venta de bienes o la prestación de servicios propios del objeto social.

👉 Ejemplo:

Una empresa vende mercancías por 5.000 € más IVA al 21 % a crédito.

Asiento contable:

(430) Clientes ............ 6.050

a (700) Ventas .............. 5.000

a (477) IVA repercutido .... 1.050

Gráficamente:

Balance

➡ Activo circulante (Clientes) ↑

➡ Pasivo (IVA a ingresar) ↑

➡ Neto patrimonial (Ventas/resultado) ↑

2. Deudores (440)

La cuenta 440 Deudores recoge los créditos que la empresa tiene con terceros que no son clientes habituales, es decir, derechos de cobro que no provienen de la actividad ordinaria de venta o prestación de servicios.

👉 Ejemplo:

La empresa concede un pequeño préstamo de 3.000 € a un trabajador o a un tercero que no es cliente.

Asiento contable:

(440) Deudores .......... 3.000

a (572) Bancos ............. 3.000

En este caso, el derecho de cobro existe, pero no está vinculado a la venta de bienes o servicios propios.

3. Diferencia práctica

- Clientes (430): siempre vinculados a ventas o servicios ordinarios.

- Deudores (440): vinculados a operaciones ajenas al tráfico normal de la empresa.

Ambos aparecen en el activo corriente del balance, pero conviene no mezclarlos para tener una imagen fiel de la gestión comercial frente a otras operaciones financieras o excepcionales.

4. Clientes especiales: operaciones con partes vinculadas

El Plan General Contable español prevé que, cuando los créditos proceden de operaciones con empresas del mismo grupo, multigrupo o asociadas, no se utilice la cuenta genérica (430), sino las específicas:

- 431 Clientes, empresas del grupo

- 432 Clientes, empresas asociadas

- 433 Clientes, otras partes vinculadas

👉 Ejemplo:

Nuestra empresa vende mercancías por 10.000 € más IVA al 21 % a una filial del grupo.

Asiento contable:

(431) Clientes, empresas del grupo .... 12.100

a (700) Ventas ......................... 10.000

a (477) IVA repercutido ............ 2.100

Esto permite diferenciar en las cuentas anuales qué parte de las ventas se realizan a terceros y qué parte corresponde a empresas vinculadas.

5. Ejemplo comparativo

Supongamos estas tres operaciones:

- Venta de mercancías a un cliente habitual → (430)

- Préstamo a un empleado → (440)

- Venta a una empresa filial → (431)

Representación simplificada:

| Operación | Cuenta usada | Asiento principal |

|---|---|---|

| Venta a cliente externo | (430) Clientes | (430) a (700)/(477) |

| Préstamo a trabajador | (440) Deudores | (440) a (572) |

| Venta a filial | (431) Clientes grupo | (431) a (700)/(477) |

Conclusión

La diferencia entre clientes (430) y deudores (440) radica en el origen del derecho de cobro:

- Si proviene de la actividad habitual, hablamos de clientes.

- Si proviene de operaciones distintas a la venta o prestación de servicios, hablamos de deudores.

Y cuando las operaciones son con empresas del grupo o asociadas, usamos cuentas específicas (431, 432, 433).

Mantener esta distinción no es solo una cuestión de técnica contable, sino de ofrecer una imagen fiel y transparente en nuestras cuentas anuales.

Y tú, ¿sueles diferenciar en tu día a día los Clientes de los Deudores?

¿Utilizas las cuentas 431, 432 o 433?

Yo reconozco que hasta no hace mucho tiempo no diferenciaba, lo metía todo en la 430.

Ahora si que suelo diferenciarlo.

Si tienes cualquier duda o sugerencia, lo puedes dejar en comentarios.

Y si quieres que te avise cuando publique un nuevo post, solo tienes que suscribirte a la newsletter: