En esta ocasión voy a hablar del Balance de Situación. Y lo voy a explicar como me gustaría que me lo hubieran explicado a mí cuando estudié la carrera.

Para entender bien la contabilidad de una empresa, tienes que poder descifrar lo que el Balance de Situación te está diciendo.

| ACTIVO | PASIVO + PATRIMONIO NETO |

|---|---|

| Bienes y derechos | Deudas con terceros y propietarios |

¿Qué es el Balance de Situación?

El Balance de Situación es un documento contable que nos muestra los bienes y derechos que la empresa posee (activo), lo que la empresa debe a terceros (pasivo) y lo que debe a los propietarios (patrimonio neto) a una fecha determinada.

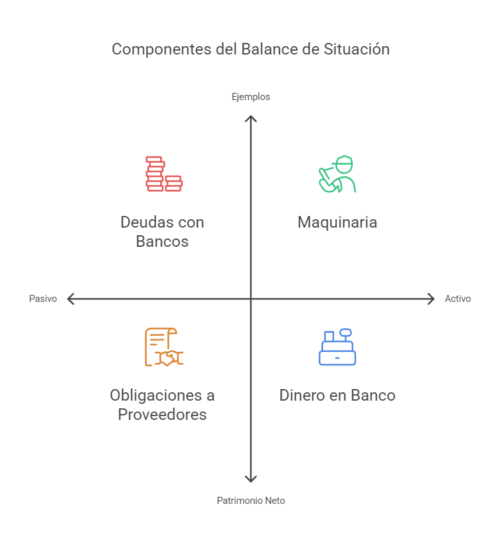

Dentro del activo se encuentra por ejemplo, la maquinaria, las existencias del almacén o el dinero que hay en el banco.

En cuanto al pasivo, las deudas con los bancos o lo que debemos a nuestro proveedores, serían algunos ejemplos.

Elementos principales del Balance.

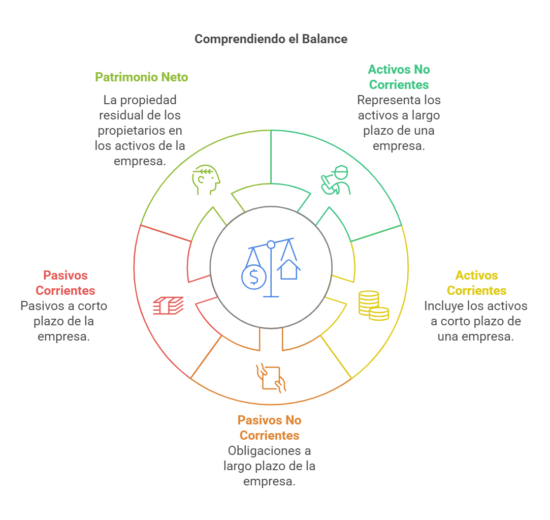

A su vez, el activo y el pasivo se dividen en activo y pasivo no corriente, que quiere decir que la permanencia en la empresa del elemento en cuestión va a ser superior a un año, por ejemplo, un préstamo a 5 años o la compra de un ordenador.

Activo y pasivo corriente, cuando se espera que permanezcan menos de un año, como podría ser la contratación de una póliza de crédito, o el importe que me deben los clientes.

| ACTIVO | PATRIMONIO NETO Y PASIVO |

|---|---|

| A) Activo no corriente | A) Patrimonio neto |

| B) Activo corriente | B) Pasivo no corriente |

| C) Pasivo corriente |

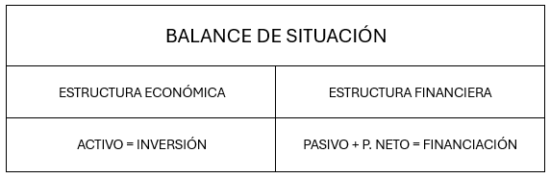

Por ir resumiendo y fijando conceptos: por un lado tenemos el activo, que está formado por los bienes con los que la empresa espera obtener rendimientos económicos en el futuro.

Es la parte económica del balance.

¿Y cómo se han financiado estos bienes? ¿Cómo hemos obtenido la estructura económica de la empresa?

Pues con el pasivo y el patrimonio neto, que son las deudas contraídas, bien con terceros o bien con los propietarios de la sociedad, y que componen la parte financiera.

Entonces, el balance de situación tiene dos partes:

-La parte económica (activo) y la parte financiera (pasivo + patrimonio neto).

Podemos decir que el activo es la inversión realizada en la empresa y el pasivo + el patrimonio neto son la financiación necesaria para realizar dicha inversión.

Ecuación de la contabilidad.

Una vez tenemos claros los elementos que componen el balance de situación, podemos introducir una de las relaciones más importantes de la contabilidad, que es: ACTIVO = PATRIMONIO NETO + PASIVO

Como ya hemos visto y sabemos en qué se dividen tanto el activo como el pasivo, de la ecuación de arriba podemos pasar a decir: A. NO CORRIENTE + A. CORRIENTE = P. NETO + P. NO CORRIENTE + P. CORRIENTE

Como punto de partida para entender el balance de situación ya tenemos suficiente.

Son conceptos sencillos pero que tenemos que tener interiorizados para ir avanzando en el estudio y comprensión de todo lo que podemos extraer de este documento contable.

Más adelante introduciremos el famoso término Fondo de Maniobra, y te explicaré cómo con un par de ratios muy sencillos puedes obtener mucha información de la situación financiera de una empresa.

Cualquier duda o crítica, por favor, en comentarios.