Saber interpretar la información que el balance de situación nos ofrece es clave para entender en qué estado se encuentra la salud económico-financiera de nuestro negocio.

Se pueden calcular infinidad de ratios con los que desgranar los datos recogidos en el balance, aunque el objetivo de este artículo es que puedas sacar información valiosa con muy poco trabajo. Te voy a explicar cómo analizar un balance de situación de manera sencilla.

¿Por dónde empiezo para analizar el balance?

Lo primero que tienes que hacer es listar el balance en Excel. Para el objetivo de este análisis no es necesario que lo saques a nivel subcuenta. Con sacarlo a nivel 3 o 4 es más que suficiente. Si tu negocio tiene más de un ejercicio, lo ideal es que el Excel tenga por lo menos 2 ejercicios para poder comparar. Cuando ponemos datos en comparación con otros datos es cuando realmente estamos sacando provecho al análisis. Los números por si solos no nos dan toda la información que necesitamos.

Por ejemplo, si me reúno contigo para presentarte el cierre del ejercicio y te digo que el resultado final ha sido de 30.000€ de beneficio, seguramente te alegrarás. Pero si te digo que el beneficio ha sido de 30.000€, y que el ejercicio anterior fue de 60.000€, la alegría será menor y querrás saber a qué se debe esta disminución. Creo que es entendible que si comparamos los datos de un periodo con los del periodo anterior, se obtiene más información que si solamente podemos ver los números de un ejercicio.

Una vez tenemos el balance de situación en Excel lo que vamos a hacer es un análisis horizontal y vertical.

Análisis Horizontal

El análisis horizontal lo vamos a utilizar para analizar cada partida del balance a lo largo de los diferentes periodos de tiempo que dispongamos. ¿Cómo es esto? Por ejemplo, cogemos el importe del Activo No Corriente del ejercicio N y lo comparamos con el del ejercicio N-1 expresando la variación en porcentajes, de esta forma podremos identificar tendencias. De igual manera comparamos el resto de elementos del Activo y del Pasivo con su correspondiente del ejercicio anterior o de todos los periodos que estemos analizando. Podemos comparar las principales masas patrimoniales o todos los elementos del balance, eso queda a gusto de cada uno. Si mucho número te agobia, puedes comparar las principales partidas o aquellas que más te preocupen.

Si no recuerdas bien la composición y estructura del balance, puedes recordarlo leyendo el artículo que publicamos en el siguiente enlace: Balance de Situación.

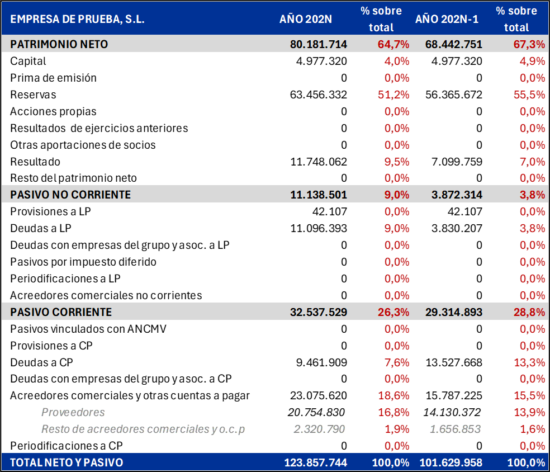

Vamos a ver un ejemplo con el Pasivo de una empresa «inventada»:

Tenemos cuatro columnas: una con los datos del ejercicio 202N, otra con el porcentaje que supone cada partida con respecto del total del Pasivo del ejercicio 202N, y otras dos columnas iguales pero para el ejercicio 202N-1.

Con un rápido vistazo podemos observar que el Pasivo No Corriente, es decir, las deudas a largo plazo, se incrementan del 3,8% en 202N-1 al 9% en 202N. El resto de masas patrimoniales se reducen ligeramente.

Si solo analizamos los datos de 202N podemos sacar mucha información, pero creo que no hay color cuando comparamos los datos con otros periodos. Además del ya comentado incremento de la deuda a LP, al comparar un ejercicio con otro se observa que la empresa no se está descapitalizando (se incrementan las Reservas vía beneficios no distribuidos) o que se ha incrementado el importe de Acreedores Comerciales, lo que es positivo ya que supone obtener financiación sin coste explícito para la sociedad.

Análisis Vertical

El análisis vertical compara cada elemento del Activo con el total del Activo, y cada partida del Pasivo con el total del Pasivo. Con un ejemplo se ve más claro. El análisis vertical coge y divide el importe del Activo no Corriente con el total Activo del periodo 202N y lo expresa en porcentaje. El objetivo es determinar el peso que cada partida tiene en comparación con el total. Así evaluaremos la estructura del balance en un periodo, y la podremos comparar con la estructura que tenía en ejercicios anteriores. Las empresas industriales tendrán por lo general un Activo No Corriente superior a una empresa de servicios. Pero es interesante estudiar la evolución que presentan a lo largo del tiempo las diferentes masas patrimoniales de la empresa, y el motivo de estos cambios.

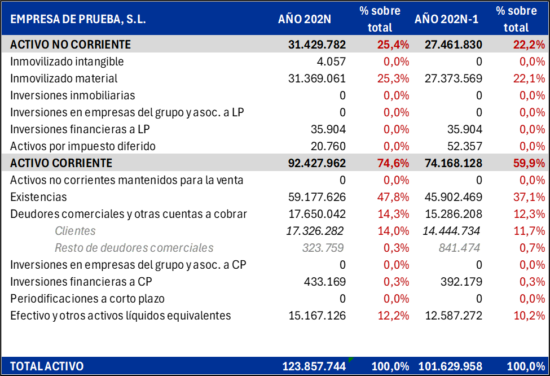

Vamos a ilustrar como se realiza el análisis vertical con un ejemplo tomando solo el Activo de nuestra empresa «inventada»:

Con solo echar un rápido vistazo se puede ver el importante incremento del Activo Corriente en el periodo 202N con respecto al 202N-1, ¿verdad?. Si investigas algo más (pero tampoco mucho) verás que este incremento se debe al aumento en Existencias. Estos datos corresponden al mismo balance de situación que utilizamos en el ejemplo del análisis horizontal. ¿Recuerdas que el importe de los Acreedores Comerciales se había incrementado considerablemente cuando analizamos el Pasivo? Seguramente al ver el aumento del stock de Existencias, esta subida se explique sola. Quizá parte de las «nuevas» deudas a LP del ejercicio 202N sean también para esto.

Analizar un balance de situación te proporciona mucha información con la que comprender los sucesos pasados pero, si lo analizas bien y buscas los patrones, puedes proyectar hacía dónde se dirige la empresa y corregir el camino si el destino final que atisbas no es el deseado.