Introducción: ¿Por qué es importante analizar una cuenta de pérdidas y ganancias?

La cuenta de pérdidas y ganancias es una de las herramientas más valiosas a la hora de analizar las cuentas de una empresa.

Este documento muestra la relación entre los ingresos y los gastos en un periodo determinado, y nos dice si la compañía ha generado beneficios o incurrido en pérdidas.

Sin embargo, interpretar una cuenta de pérdidas y ganancias correctamente es clave para tomar decisiones informadas y planificar estrategias a futuro.

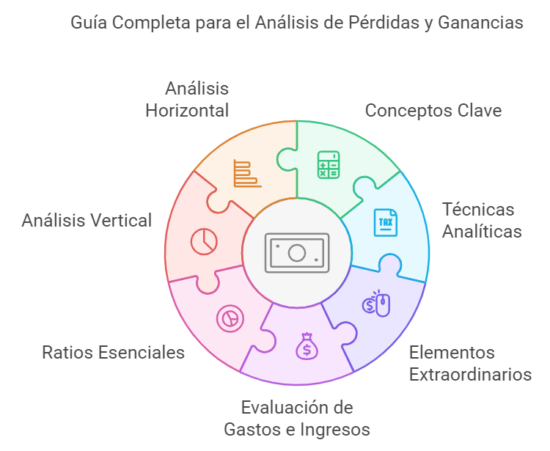

En este artículo, exploraremos cómo analizar una cuenta de pérdidas y ganancias de manera sencilla, abordando tanto los conceptos clave como técnicas específicas de análisis.

Veremos también cómo identificar elementos extraordinarios, evaluar partidas de gastos frente a ingresos y comprender los ratios esenciales para hacer un análisis vertical y horizontal efectivo.

¿Qué es una cuenta de pérdidas y ganancias y qué representa?

Aunque ya hablamos más en detalle sobre qué es una cuenta de pérdidas y ganancias en este artículo, en resumen podemos decir que es un estado financiero que recoge todos los ingresos y gastos generados en un periodo concreto, como un trimestre o un año.

Incluye elementos como ventas, gastos de producción, gastos operativos y extraordinarios, y el resultado final indica si la empresa tuvo ganancias o pérdidas.

Comprender este documento es esencial para detectar tendencias y anticipar posibles riesgos.

La cuenta de pérdidas y ganancias se estructura generalmente en tres grandes secciones:

- Ingresos de explotación: Incluye todas las ventas y otros ingresos generados en el transcurso habitual de la actividad, vamos, los ingresos «normales» de la empresa.

- Gastos de explotación: Aquí se registran los costes asociados con las operaciones de la empresa, incluyendo alquileres, suministros, sueldos y otros costes operativos, como compras de mercaderías.

- Resultados extraordinarios o no recurrentes: Son elementos no habituales, como una indemnización del seguro o una pérdida por una deuda incobrable.

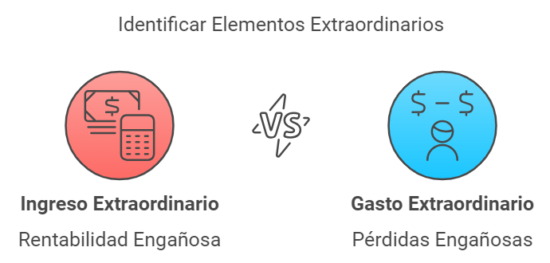

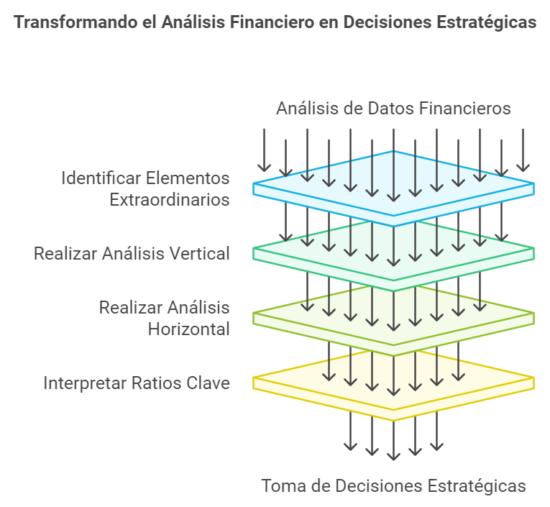

Paso 1: Identificación de ingresos y gastos extraordinarios

Para realizar un análisis completo, el primer paso es identificar si existen ingresos o gastos que no forman parte de la actividad ordinaria de la empresa.

¿Para qué hacemos esto? Lo hacemos para tener un cuenta solamente los ingresos y los gastos producidos de manera habitual por el negocio y no tener en cuenta otras operaciones generadas de manera puntual o extraordinaria.

A veces, un ingreso extraordinario puede hacer que una cuenta de pérdidas y ganancias parezca más favorable de lo que en realidad es, mientras que un gasto extraordinario podría llevar a interpretar erróneamente una situación financiera negativa.

Este primer paso de identificar elementos extraordinarios permite tener una visión más clara del rendimiento neto de la empresa en su actividad principal, sin interferencias de eventos no recurrentes.

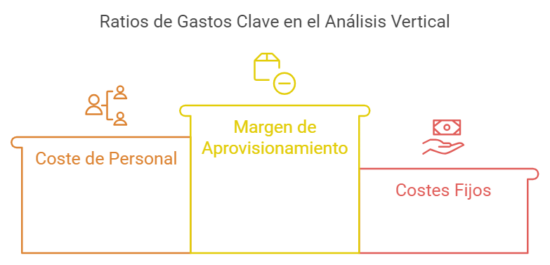

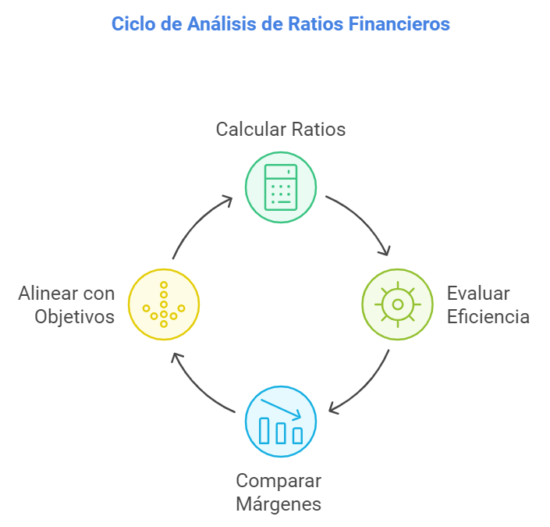

Paso 2: Análisis vertical – La importancia de los ratios en cada partida

El análisis vertical de la cuenta de pérdidas y ganancias consiste en calcular el porcentaje que representa cada partida respecto al total de ventas.

Este enfoque permite ver cómo se distribuyen los costes en relación con los ingresos y ayuda a identificar qué áreas de gastos podrían estar afectando la rentabilidad.

Uno de los ratios más importantes en este análisis es el margen de aprovisionamiento, que muestra la relación entre el coste de los productos vendidos y las ventas totales.

Este margen es clave para empresas comerciales o manufactureras, pues refleja la eficiencia en la gestión de los costes de producción o adquisición.

El coste de personal y el de los costes fijos (u Otros Gastos de Explotación) frente a las ventas, merecen también una mención especial ya que reflejan los otros dos grandes bloques de gasto que casi cualquier empresa debe desembolsar.

Este análisis vertical es esencial para comparar el porcentaje de cada partida con periodos anteriores o con otras empresas del mismo sector, identificando si los gastos están en línea con los estándares de la industria y saber si nos estamos moviendo en parámetros similares a los de nuestros competidores.

Paso 3: Análisis horizontal – Comparación entre periodos

Mientras que el análisis vertical se centra en los ratios de cada partida o grupo de ingreso o gasto, el análisis horizontal examina cómo varían las cifras en la cuenta de pérdidas y ganancias de un periodo a otro.

Este método consiste en comparar los grupos de ingreso o gasto de un periodo con el mismo periodo del ejercicio anterior, permitiendo identificar tendencias de crecimiento o contracción y evaluar la evolución del negocio en el tiempo.

El análisis horizontal es fundamental para identificar variaciones importantes y evaluar si se mantienen márgenes de rentabilidad constantes o si hay cambios significativos en los ingresos y gastos que requieran atención.

Es importante saber interpretar lo que el análisis nos está contando.

Por poner un ejemplo, si en el ejercicio 2023 las ventas se han incrementado un 15% con respecto al 2022 y los aprovisionamientos, que es claramente un gasto variable que depende totalmente de las ventas, no lo hace en un porcentaje parecido, tendremos que revisar si nuestros datos son correctos ya que lo normal es que si las ventas suben un 15% se haya tenido que incrementar la compra de mercaderías por una cantidad aproximada.

El coste de personal es menos sensible a las variaciones de las ventas, aunque si estas son considerables, lo normal es que el gasto de salarios se mueva en un sentido parecido.

No ocurre lo mismo con los gastos fijos o los costes que encontramos en el apartado Otros Gastos de Explotación, donde aparece la partida por ejemplo de alquileres, asesoría, etc., ya que estos costes suelen permanecer invariables independientemente del importe que se facture.

Existen excepciones, como podrían ser los suministros o las reparaciones, que si se podrían incrementar por un aumento de la carga de trabajo.

Principales ratios y su interpretación en la cuenta de pérdidas y ganancias

Además del análisis vertical y horizontal, existen algunos ratios clave que ayudan a entender mejor la eficiencia y la rentabilidad de la empresa:

- Margen bruto: Relaciona el beneficio bruto con las ventas, mostrando cuánto queda después de descontar el coste de los productos vendidos. Un margen alto suele indicar una gestión eficiente de los costes de producción.

- Margen neto: Este ratio revela el beneficio neto respecto a las ventas totales. Un margen neto bajo podría señalar altos costes operativos o extraordinarios, mientras que un margen alto refleja una buena gestión de los recursos.

- Ratio de rentabilidad sobre ventas: Indica el porcentaje de beneficios que se generan por cada euro de ventas. Este ratio es muy útil para evaluar la eficiencia general de la empresa.

La interpretación de estos ratios permite conocer si la empresa opera de forma eficiente y rentable y si los márgenes de ganancia están en línea con las expectativas y objetivos financieros.

Si te está gustanto el post te animo a suscribirte a la newsletter, así recibirás un aviso cuando publique un nuevo artículo en el blog:

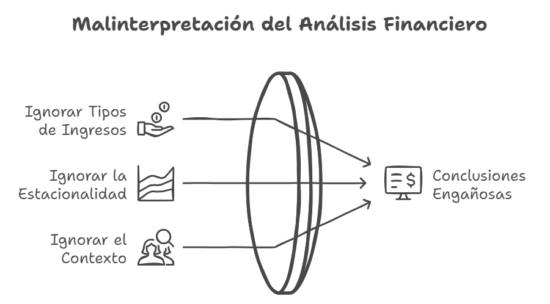

Errores comunes al analizar una cuenta de pérdidas y ganancias

Al analizar una cuenta de pérdidas y ganancias, es común cometer ciertos errores que pueden llevar a conclusiones incorrectas:

- No distinguir entre ingresos ordinarios y extraordinarios: Este error puede dar una impresión errónea del resultado operativo.

- Comparar cifras sin ajustar por estacionalidad: Muchas empresas tienen fluctuaciones de ingresos y gastos en diferentes épocas del año; ignorar esta variación puede llevar a análisis incorrectos.

- No considerar el contexto económico o sectorial: Factores externos, como una recesión económica o un cambio en los costos de los insumos, pueden influir en el resultado y deben ser tomados en cuenta para un análisis más preciso.

Tener presente estos errores y evitarlos mejora la precisión del análisis, ofreciendo una visión más realista de la situación financiera de la empresa.

Conclusión: Cómo utilizar el análisis para tomar decisiones estratégicas

Una vez realizado el análisis de la cuenta de pérdidas y ganancias, la información obtenida debe servir para tomar decisiones estratégicas que mejoren la eficiencia y rentabilidad de la empresa.

Esto puede incluir desde ajustar precios o reducir costes operativos hasta reestructurar áreas de negocio que estén generando pérdidas.

La cuenta de pérdidas y ganancias, cuando se interpreta correctamente, se convierte en una herramienta poderosa para evaluar el rendimiento del negocio.

La identificación de ingresos y gastos extraordinarios, el análisis vertical y horizontal y la interpretación de los ratios clave ayudan a obtener una visión completa del estado financiero de la empresa, sentando las bases para un crecimiento sostenible y decisiones informadas.

Y tú, ¿en qué te fijas a la hora de analizar la cuenta de Pérdidas y Ganancias?

Te leo en comentarios.