En la contabilidad, el concepto de existencias es fundamental para controlar y gestionar los bienes que una empresa tiene a lo largo del tiempo. Si estás empezando en el mundo de la contabilidad o simplemente buscas entender mejor cómo se manejan, este artículo te explicará de manera clara y sencilla qué son las existencias, cómo se registran y por qué son importantes para las finanzas de cualquier negocio.

1. ¿Qué son las Existencias en Contabilidad?

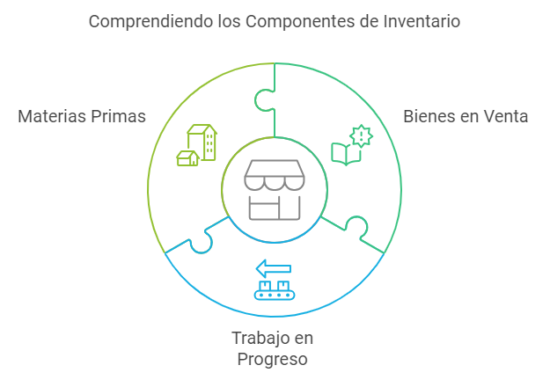

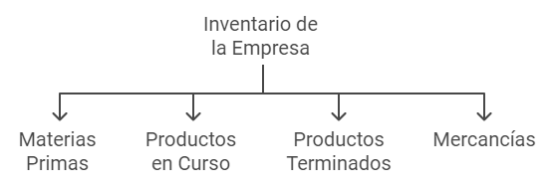

Las existencias, en términos simples, son los bienes que una empresa tiene para vender o para utilizar en la producción de productos. Se pueden tratar de mercancías, productos en proceso o materias primas. Básicamente, cualquier cosa que la empresa compra o produce con la intención de vender en el futuro entra en la categoría de existencias.

Ejemplo: Si tienes una tienda que vende tornillos, los tornillos que tienes en stock al final del día son parte de tus existencias.

2. Tipos de Existencias y su Clasificación

Existen diferentes tipos de existencias según el tipo de empresa y su actividad. Las más comunes son:

- Materias primas: Son los materiales básicos que la empresa utiliza para fabricar sus productos. Por ejemplo, en una fábrica de muebles, los tornillos y la madera serían materias primas.

- Productos en curso o en proceso: Son aquellos productos que están en alguna etapa de fabricación pero que aún no están terminados, como un mueble que ya tiene la estructura montada pero al que todavía le faltan los tornillos.

- Productos terminados: Son los productos listos para la venta, como un mueble ya terminado, completamente ensamblado y listo para entregar.

- Mercancías: Son los productos que la empresa compra para vender directamente, como los tornillos en una ferretería.

Cada uno de estos tipos de existencias se gestiona de manera diferente en la contabilidad, y entender esta clasificación es clave para un buen control de los bienes.

3. Métodos de Valoración de Existencias

Cuando una empresa tiene existencias, es necesario ponerles un valor para poder reflejarlo en los libros contables. Existen varios métodos, pero los más comunes son:

- Precio de adquisición: Se registra el coste que la empresa pagó al comprar las existencias.

- Precio de coste: Si la empresa fabrica productos, se tiene en cuenta el coste de producción.

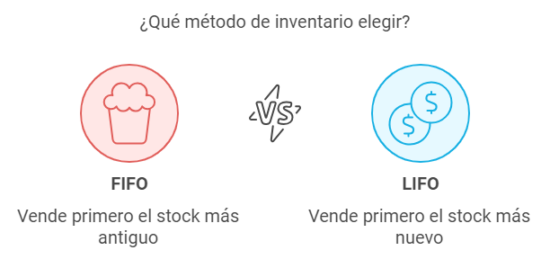

Los métodos para valorar el coste de las existencias a lo largo del tiempo incluyen:

- FIFO (First In, First Out): El primer bien que entra al inventario es el primero en salir. Es decir, se supone que los productos más antiguos (los primeros tornillos comprados) son los que se venden primero.

- LIFO (Last In, First Out): El último bien en entrar es el primero en salir, por lo que los tornillos más nuevos se contabilizan primero.

Estos métodos pueden afectar el cálculo del resultado y, por tanto, es importante elegir el que mejor refleje la realidad del negocio.

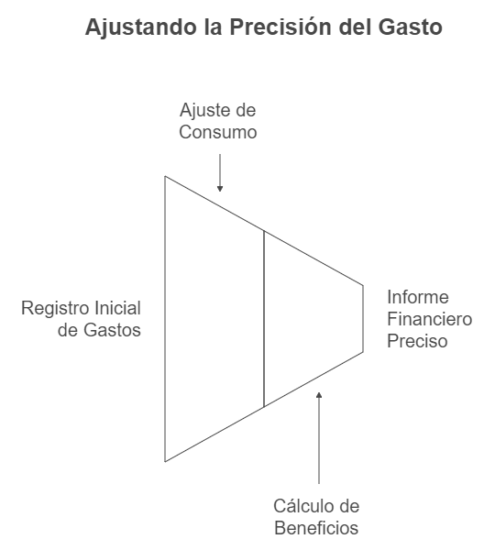

4. ¿Cómo se Registra la Variación de Existencias?

La variación de existencias refleja el cambio en el inventario de la empresa a lo largo de un periodo contable. Este registro es esencial para saber cuánto se ha consumido o vendido realmente.

Por ejemplo, si una empresa tiene existencias de tornillos al principio del año y al final quedan menos en su almacén, esta diferencia se refleja en la contabilidad. El objetivo es registrar correctamente el consumo y no solo las compras. Aquí se registran dos tipos de asientos:

- Asiento de existencias iniciales: Se contabilizan los tornillos que se tienen al comienzo del ejercicio.

- Asiento de existencias finales: Se contabilizan los tornillos que quedan al final del ejercicio.

Este proceso ayuda a calcular de manera precisa el beneficio o la pérdida del año, ya que solo se consideran como gastos los tornillos realmente utilizados.

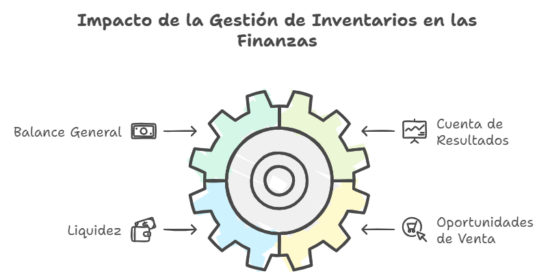

5. Impacto en los Estados Financieros

El manejo adecuado de las existencias tiene un impacto directo en los estados financieros, especialmente en el balance de situación y en la cuenta de pérdidas y ganancias.

En el balance, las existencias se reflejan como un activo, ya que representan un valor que la empresa puede convertir en efectivo mediante la venta. Además, en la cuenta de resultados, las existencias afectarán el cálculo del coste de ventas, que a su vez impactará en el beneficio bruto de la empresa.

Controlar las existencias también es clave para evitar pérdidas innecesarias o problemas de liquidez. Tener demasiados tornillos inmoviliza dinero que podría utilizarse en otras áreas, mientras que tener pocos puede significar perder oportunidades de venta.

6. Casos Prácticos de Variación de Existencias

Para ilustrar cómo se manejan las existencias en la contabilidad, tomemos un caso sencillo:

Ejemplo:

Imagina que una ferretería compra 1000 tornillos a 0,10 euros cada uno, y durante el año vende 800 tornillos. Al final del ejercicio, tendrá 200 tornillos en su almacén, y su contabilidad deberá reflejar este hecho.

- Compra: El asiento contable sería 100 euros (1000 tornillos por 0,10 euros) en existencias.

- Venta: Si vende 800 tornillos, generará un ingreso o un menor gasto y reducirá el valor de sus existencias.

- Existencias finales: Al final del ejercicio, se realiza un ajuste para reflejar que quedan 200 tornillos en almacén, lo que genera un asiento de «variación de existencias» para ajustar el gasto.

Un ejemplo de asiento de Variación de Existencias, siguiendo con los datos de los tornillos, en el Debe a la cuenta 300 Mercaderías cargaríamos el importe de la compra, es decir, 100 euros y al Haber abonaríamos la cuenta 610 Variación de Existencias por el mismo importe.

Para reflejar la venta de 800 tornillos, en el Debe se pondría la cuenta 610 y se abonaría por el mismo importe, es decir, por 80 euros a la cuenta 300. Con este apunte, el saldo de la cuenta 300 quedaría en 20 euros:

1000 tornillos que he comprado – 800 tornillos que he vendido = 200 tornillos

Existencias Iniciales + o – Variación Existencias = Existencias finales

Esto se hace para que el gasto refleje solo los tornillos realmente consumidos y no los comprados. Al final, el objetivo es ajustar los números para que el beneficio sea lo más exacto posible.

A efectos prácticos, te voy a decir cómo hago yo ahora los asientos de variación de existencias.

Antes me ponía a calcular cuál había sido la variación y me liaba bastante, hasta que un compañero me dijo un truco que simplifica bastante el proceso.

Este «atajo» es para cuando ya existe un valor en el inventario y queremos actualizarlo.

Antes calculaba la variación directamente y la ponía en la cuenta 610 donde correspondiera.

Ahora, primero cancelo el importe que haya en la cuenta de Mercaderías poniendo ese importe en el Haber.

Después, en el Debe, pongo la cifra de existencias finales, y la diferencia (sea positiva o negativa) la pongo contra la cuenta 610.

Imagina que tenemos en el almacén un valor de Mercaderías por 1.230€ y las existencias finales a 31 de diciembre son de 1.476€.

Aquí tienes la representación del asiento:

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| 300 – Mercaderías | 1.230 | |

| 300 – Mercaderías | 1.476 | |

| 610 – Variación de existencias | 246 |

7. Conclusión: La Importancia del Control de Existencias

El control de existencias no solo es crucial para la contabilidad, sino también para la gestión general de cualquier empresa. Tener un buen sistema de registro y valoración de existencias permite a las empresas tomar decisiones informadas sobre compras, ventas y producción. Además, ayuda a garantizar que las finanzas reflejen de manera precisa la situación real del negocio, evitando sorpresas a la hora de hacer balances.

Un buen control también ayuda a las empresas a ser más eficientes y rentables, manteniendo los niveles de stock adecuados para cumplir con la demanda sin inmovilizar demasiados recursos.