¿Qué es una factura de anticipo y por qué deberías saberlo?

La factura de anticipo no es una rareza fiscal ni un tecnicismo para contables.

Es una herramienta muy útil, tanto para el que vende como para el que compra.

Si alguna vez has cobrado por adelantado o has pagado algo antes de recibirlo (por ejemplo, reservar un diseño, una web, una producción audiovisual, etc.), estás en terreno de factura de anticipo.

En pocas palabras: es el documento que emites (o recibes) cuando se paga parte del precio antes de que se preste el servicio o se entregue el producto.

Y no, no puedes hacer el cobro «y luego ya haré la factura» — en España, el IVA se devenga en el momento en que entra ese dinero en tu cuenta, así que estás obligado a facturar ese anticipo inmediatamente.

Desde el punto de vista práctico, esta factura te permite asegurar liquidez desde el inicio del proyecto, comprar materiales, cubrir los primeros gastos, reservar tiempo y recursos.

Es más: bien gestionada, una factura de anticipo te salva el mes si dependes de ingresos variables o trabajas por proyectos grandes y largos.

Anticipos, depósitos y pagos parciales: no son lo mismo

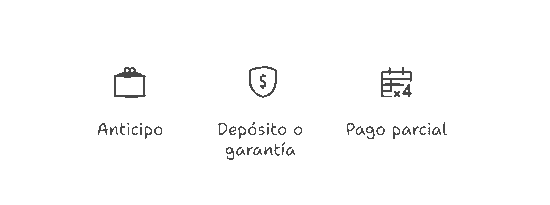

Aquí viene una de las partes más importantes, y donde mucha gente mete la pata: no todos los pagos adelantados son anticipos.

Vamos a dejarlo claro con ejemplos reales:

- Anticipo: el cliente te paga 500€ por adelantado para desarrollar una web cuyo alcance aún se está afinando. No hay una definición clara del total, pero necesita reservar tu tiempo. Eso es un anticipo.

- Depósito o garantía: el cliente te deja 300€ como fianza por si cancela o daña algo. El dinero no se descuenta del precio, es una cobertura. Eso NO es un anticipo, es una garantía.

- Pago parcial: has acordado un proyecto de 3.000€, dividido en tres pagos de 1.000€ en plazos mensuales. El contrato está cerrado, todo definido. Eso es un pago en parcialidades, tampoco es un anticipo.

La diferencia principal está en la certeza sobre el objeto y el precio.

Si todavía no sabes del todo qué vas a entregar o cuánto costará, estás en terreno de anticipo.

Si ya está claro y es un pago fraccionado, entonces no lo es.

Equivocarte aquí puede costarte una inspección de Hacienda, y créeme, no quieres tener que explicar esto sin documentación bien hecha.

Lo que dice Hacienda: cuándo se declara el IVA de un anticipo

La ley es bastante clara al respecto: si cobras un anticipo, tienes que declarar el IVA en ese mismo momento, no cuando entregues el producto ni cuando termines el trabajo.

El artículo 75.2 de la Ley del IVA (Ley 37/1992) dice que:

“El impuesto se devengará en el momento del cobro total o parcial del precio por los importes efectivamente percibidos.”

Esto significa que si te entra un ingreso en la cuenta —aunque sea pequeño y aunque aún no hayas empezado el proyecto—, ya tienes que facturar el anticipo y declarar el IVA correspondiente.

Ignorarlo puede suponer recargos, multas y la obligación de emitir una factura rectificativa, con todos los quebraderos que eso conlleva.

Ojo: este criterio se aplica tanto si eres autónomo como si tienes una sociedad.

La Agencia Tributaria no hace distinción cuando se trata de ingresos anticipados.

Cómo debe ser una factura de anticipo para que no te la tiren para atrás

Una factura de anticipo no se improvisa.

Tiene que cumplir con todos los requisitos formales del Reglamento de Facturación.

Aquí te los desgloso en modo práctico para que no se te escape ninguno:

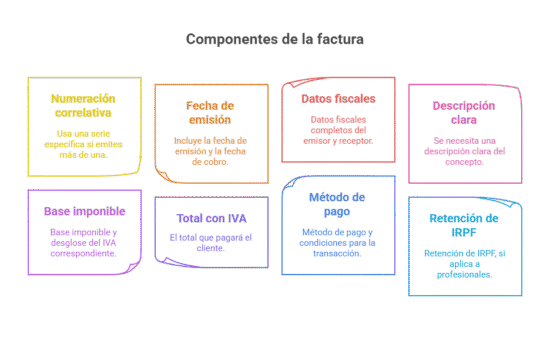

- Numeración correlativa: si vas a emitir más de una, igual es recomendable utilizar una serie específica (por ejemplo, «ANT-2025-01»).

- Fecha de emisión y, si quieres hacerlo perfecto, también la fecha de cobro.

- Datos fiscales completos del emisor y receptor.

- Descripción clara del concepto. Por ejemplo: «Anticipo del 25% por desarrollo web corporativa».

- Base imponible y desglose del IVA correspondiente solo al importe del anticipo.

- Total con IVA: lo que va a pagar el cliente.

- Método de pago y condiciones.

- Retención de IRPF, si aplica (caso de profesionales).

Ah, y si al final el cliente paga todo mediante anticipos, no necesitas emitir una factura final. Solo asegúrate de que la última factura de anticipo incluya una referencia a las anteriores.

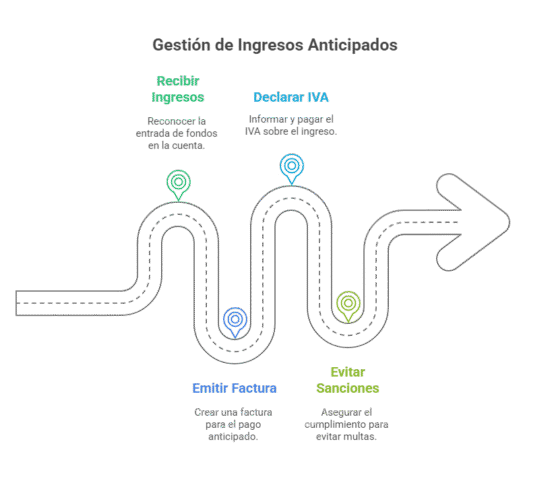

Guía paso a paso para emitir una factura de anticipo sin liarla

Aquí tienes un resumen práctico para hacerlo como un profesional, sin complicaciones:

- Acuerda con el cliente el porcentaje o monto del anticipo.

- Define claramente en el contrato que ese pago inicial es un anticipo, no un depósito ni una parcialidad.

- Emite la factura cumpliendo con los requisitos anteriores. Usa plantillas profesionales o tu software de facturación.

- Recibe el cobro del anticipo.

- Declara el IVA en el modelo 303 correspondiente al trimestre del cobro.

- Cuando termines el proyecto, emite la factura final referenciando el anticipo y restando la base imponible ya facturada.

Hazlo así y evitarás el clásico «problema con Hacienda» por no declarar a tiempo el IVA o por emitir facturas contradictorias.

Un ejemplo con números: así se hace una factura de anticipo (y la final)

Vamos con un caso práctico. Supón que vendes un servicio de diseño por 2.000 € + IVA y acuerdas con el cliente un anticipo del 25%.

Factura de Anticipo

- Concepto: «Anticipo del 25% por Proyecto de Diseño Web»

- Base imponible: 500 €

- IVA (21%): 105 €

- Total: 605 €

Factura Final (cuando terminas el trabajo)

- Concepto: «Liquidación Proyecto de Diseño Web – Ref. ANT-2025-01»

- Base total: 2.000 €

- Menos anticipo: -500 €

- Base pendiente: 1.500 €

- IVA (21% sobre 1.500): 315 €

- Total a pagar: 1.815 €

Así te aseguras de no duplicar IVA ni confundir al cliente (ni al inspector fiscal, si toca).

Cómo se contabiliza un anticipo: explicado fácil, con ejemplos

Aquí viene la parte que asusta a muchos… pero no debería. El Plan General Contable español es claro:

- Si recibes un anticipo de cliente, lo registras como pasivo:

– Importe total cobrado: 1.210 €

– Base imponible: 1.000 €

– IVA (21%): 210 €

El asiento sería así:

| Fecha | Cuenta | Debe (€) | Haber (€) |

|---|---|---|---|

| DD/MM/AAAA | 572 – Bancos | 1.210 | |

| 438 – Anticipos clientes | 1.000 | ||

| 477 – IVA repercutido | 210 |

- Si das un anticipo a proveedor, lo registras como activo:

Total pagado: 2.420 €

Base imponible: 2.000 €

IVA soportado (21%): 420 €

Se representaría contablemente de esta forma:

| Fecha | Cuenta | Debe (€) | Haber (€) |

|---|---|---|---|

| DD/MM/AAAA | 407 – Anticipos a proveedores | 2.000 | |

| 472 – IVA soportado | 420 | ||

| 572 – Bancos | 2.420 |

La clave está en que el anticipo NO es un ingreso ni un gasto todavía, es una obligación o un derecho, dependiendo del lado en el que estés.

Solo se convierte en ingreso o gasto cuando se entrega el bien o servicio.

Vamos a ver cómo se haría cuando tenemos que contabilizar la factura final emitida al cliente una vez completado el trabajo, descontando el anticipo ya cobrado:

Total base imponible del proyecto: 2.500 €

Anticipo ya facturado y cobrado (base): 1.000 €

Base pendiente: 1.500 €

IVA sobre base pendiente (21%): 315 €

Total a pagar en factura final: 1.815 €

El asiento sería:

| Fecha | Cuenta | Debe (€) | Haber (€) |

|---|---|---|---|

| DD/MM/AAAA | 438 – Anticipos de clientes | 1.000 | |

| 430 – Clientes | 1.815 | ||

| 700 – Ventas de servicios | 2.500 | ||

| 477 – IVA repercutido | 315 |

Errores que pueden salir caros con los anticipos (y cómo evitarlos)

Errores típicos que podrían producirse (y que cuestan dinero, tiempo y disgustos):

- Emitir la factura sin desglosar el IVA.

- No declarar el IVA del anticipo en el trimestre correspondiente.

- No es un error pero puede inducir a ellos: usar la misma serie de numeración que las facturas finales (y crear caos en la contabilidad).

- No referenciar las facturas de anticipo en la factura final.

- Registrar el ingreso del anticipo como venta (distorsiona el resultado del ejercicio).

Todos estos despistes pueden significar sanciones, requerimientos de la Agencia Tributaria o pérdidas de deducciones fiscales.

Usa software profesional, consulta a tu asesor y haz revisiones periódicas.

Consejos clave para llevar los anticipos sin problema

- Identifica bien cada operación: ¿anticipo, garantía o parcialidad?

- Documenta todo desde el principio, preferiblemente en contrato firmado.

- Emite y declara a tiempo cada factura.

- No mezcles series de numeración: anticipo es anticipo.

- Automatiza lo máximo posible con software de facturación y contabilidad.

- Consulta siempre a tu asesor fiscal cuando hay dudas. Sale más barato que una sanción.

Hasta aquí la guía que utilizo para tener claros los conceptos clave a la hora de emitir una factura de anticipo.

Como no suelo utilizarla mucho, es algo que no tengo interiorizado como otros procesos que si realizo a diario. Y de esta forma, puedo recordar fácilmente cómo hacerlo correctamente.

Espero que te resulte útil. Si tienes cualquier duda o sugerencia puedes escribirme a hola@contabilidadyanalisis.com

Si todavía no lo has hecho y quieres recibir en tu email las nuevas publicaciones del blog así como otras noticias o información relativa a contabilidad, finanzas, etc. suscríbete a nuestro boletín.

Preguntas frecuentes (FAQ)

Es un documento que se emite cuando se recibe un pago antes de entregar un producto o prestar un servicio. Sirve para formalizar ese cobro anticipado y declarar el IVA correspondiente.

En el mismo momento en que se cobra el dinero. La ley exige que el IVA se devengue cuando se recibe el anticipo, no cuando se entrega el bien o servicio.

Sí, siempre. Aunque el trabajo no esté terminado, el anticipo tributa IVA y debe aparecer desglosado en la factura.

Se puede, pero se recomienda usar una serie diferente para las facturas de anticipo para facilitar la trazabilidad y evitar errores contables.

No necesariamente. Si los anticipos cubren el 100% del importe, basta con que la última factura de anticipo referencie a las anteriores.

El anticipo se da cuando aún no se conoce el total exacto del producto o servicio. El pago parcial es parte de un importe ya acordado y definido.

Si lo recibes, como un pasivo (cuenta 438); si lo pagas, como un activo (cuenta 407). No se considera ingreso o gasto hasta que se completa la operación.