Pérdidas y Ganancias, ¿el número 1 de los estados contables?

De los estados financieros o contables que existen, bajo mi punto de vista, el que más atención recibe es la cuenta de Pérdidas y Ganancias, o simplemente PyG.

También te podrás encontrar P&L, es decir, Profit and Loss.

Seguro que has oído hablar del EBITDA, del margen de aprovisionamiento, o del resultado del ejercicio.

Todas estas magnitudes se calculan con el balance de Pérdidas y Ganancias.

Si hacemos una analogía con el mundo del deporte, el Pérdidas y Ganancias sería el delantero que marca el gol y se lleva todos los aplausos y los titulares de la prensa.

También lo podríamos comparar con el jugador de baloncesto que hace un espectacular mate. O con el jugador de futbol americano que marca con un touchdown.

Pero como en los deportes que he nombrado, en la contabilidad también se juega en equipo.

Para poder marcar el gol, seguramente el delantero ha recibido el pase de un centrocampista.

Imagínate que nadie se acordara de los pases de Laudrup mirando a la grada para dejar solo al delantero delante de la portería.

O que todos recuerden las canastas de Michael Jordan jugando con el Dream Team en los Juegos Olímpicos de Barcelona 92 pero nadie nombre las asistencias que Magic Johnson regaló a quien pudo ver semejantes partidazos.

O figúrate que el quarterback que manda el balón teledirigido a su compañero para que anote, no recibe la consideración que se merece.

Lo mismo pasa a quien solo tiene ojos para el Pérdidas y Ganancias. Que se pierde gran parte del espectáculo.

El PyG es muy importante, no lo voy a negar.

Pero para poder analizar y entender la situación económica-financiera de cualquier empresa, tenemos que tener en cuenta también al resto de estados contables.

Dicho esto, vamos a desmenuzar el PyG.

Qué es el PyG y alguna diferencia con respecto al Balance de Situación.

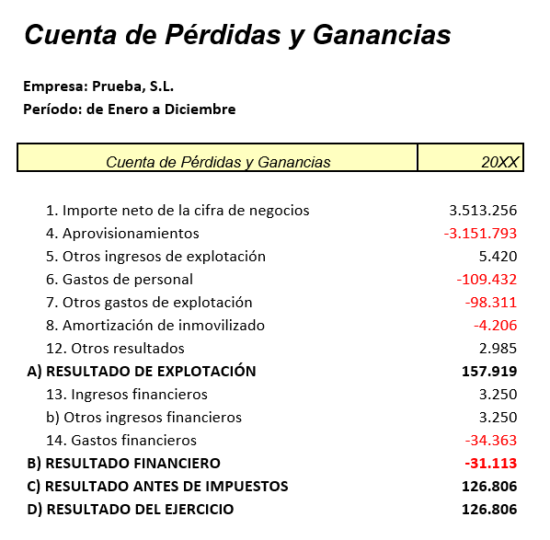

El Pérdidas y Ganancias como ya hemos comentado es un estado contable que proporciona a la empresa el resultado obtenido durante un periodo de tiempo, es decir, si ha ganado o perdido dinero en el intervalo observado.

Me gustaría incidir en dos aspectos importantes antes de continuar.

El primero es la diferencia que observamos ya con otro de los informes contables mas importantes, el Balance de Situación, del que ya hablamos en otro artículo. Puedes leerlo pinchando aquí.

La diferencia que comentaba entre el PyG y el balance de situación es que el primero nos está contando lo que ha sucedido durante un periodo de tiempo, por ejemplo, un ejercicio.

Es como una película que nos narra los flujos de ingresos y gastos que se han producido en un espacio de tiempo determinado.

El balance de situación en cambio, nos muestra una imagen estática de la situación económica-financiera de la empresa en un determinado punto.

Por ejemplo, si sacamos un balance a 30 de junio, estaremos viendo los importes de bienes y derechos, y también de las deudas a esa fecha determinada.

Ingreso no es igual a cobro y gasto no es igual a pago.

El segundo aspecto a tener en cuenta es que en el PyG se recogen los ingresos y los gastos, pero no los cobros y los pagos.

Conviene tener muy clara la diferencia, porque puede ser que una empresa tenga un resultado del ejercicio positivo y que no tenga ni un euro en el banco.

De manera muy coloquial, se produce un ingreso por ejemplo cuando facturo un servicio o vendo un producto a un cliente.

Un gasto se genera cuando contrato un servicio o compro un producto a un proveedor.

Ese ingreso que se ha generado aparecerá en el PyG, pero no si cobro esa factura.

De igual manera pasa con los gastos, todas las facturas que emitan a nombre de la empresa se verán reflejadas en el correspondiente apartado del Pérdidas y Ganancias, pero en éste no podré saber si esa factura la he pagado o no.

Por poner un ejemplo: si realizo un pedido de mercaderías hoy y pacto con mi proveedor pagar la factura a 60 días, en el día de hoy se hará el apunte del gasto, que irá al PyG pero no será hasta dentro de 2 meses cuando salga el dinero del banco.

Otras limitaciones del PyG

En mi opinión, hay otras dos limitaciones importantes que tiene la cuenta de Pérdidas y Ganancias:

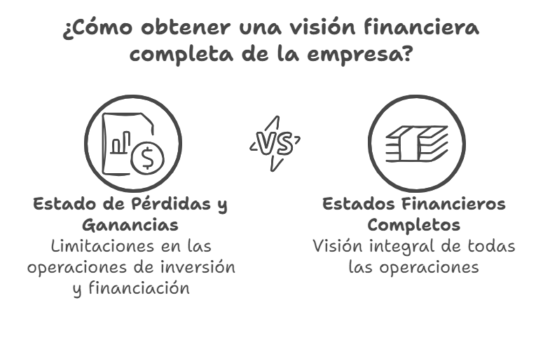

-No se reflejan las operaciones de inversión, es decir, cuando la empresa adquiere un elemento de inmovilizado (maquinaria, ordenadores, etc.) esta compra no se verá reflejada en el PyG.

Veremos el gasto de amortización cuando ésta empiece a producirse, aunque conviene recordar que la amortización no supone un desembolso monetario para la empresa.

-Tampoco se reflejan las operaciones de financiación.

Si la empresa recibe un préstamo de una entidad financiera, solo podremos ver en el PyG el gasto financiero por los intereses devengados.

Estas limitaciones hacen que sea de vital importancia utilizar los principales estados financieros para poder analizar correctamente las cuentas de cualquier empresa y no quedarnos solo con los indicadores que nos interesen o que favorezcan los intereses de la empresa.

En otra ocasión hablaremos sobre la estructura del PyG y como analizarlo de una forma rápida y sencilla con la que obtener información muy valiosa.