Qué es la reclasificación (y cuándo toca hacerla)

En contabilidad distinguimos la deuda que vencerá dentro de los próximos 12 meses (corto plazo) de la que vencerá después (largo plazo).

Al cerrar el ejercicio (por ejemplo, el 31/12), movemos la parte del préstamo que vence el año siguiente desde “largo” a “corto”. A ese movimiento lo llamamos reclasificación.

- ¿Por qué se hace? Para que el balance muestre claramente qué tendrás que pagar pronto y qué quedará para más adelante.

- ¿Cada cuánto? Dos enfoques válidos:

- Anual: una vez al cierre.

- Mensual: cada mes mantienes en corto solo lo que vence en los próximos 12 meses; es más fino, pero requiere más control.

En la práctica, el truco es mirar el cuadro de amortización del préstamo: suma de cuotas (solo principal) que caen dentro de los próximos 12 meses → eso es lo que va “a corto”.

Cuentas implicadas y mapa rápido (170/171 ↔ 520/521)

Para préstamos con bancos según el Plan General de Contabilidad:

- Largo plazo (pasivo no corriente):

- 170 Deudas a largo plazo con entidades de crédito

- 171 Deudas a largo plazo (otras)

- Corto plazo (pasivo corriente):

- 520 Deudas a corto plazo con entidades de crédito

- 521 Deudas a corto plazo (otras)

Movimiento típico en la reclasificación:

- Si tu deuda está en 170/171, llevas a 520/521 la parte que vence en los próximos 12 meses.

Importante: los intereses no se “reclasifican”. Lo que viaja de largo a corto es el principal pendiente que vence en el periodo.

Método paso a paso: localizar importes en el cuadro de amortización

- Pide o genera el cuadro de amortización del préstamo (banco o Excel).

- Marca las cuotas que vencen entre la fecha de cierre (p. ej., 31/12/20X1) y el 31/12/20X2.

- Suma solo la parte de principal de esas cuotas.

- Ese total es el importe a reclasificar del largo al corto.

- Prepara el asiento: cargar (restar) la cuenta de largo (170/171) y abonar (sumar) la de corto (520/521). Al final del post tienes un ejemplo con un cuadro de amortización real.

Ejemplo guiado: caso simple (30.000 € a 3 años, cuotas anuales iguales)

Datos:

- Principal: 30.000 €

- Plazo: 3 años

- Intereses: ignóralos aquí para simplificar.

- Cuotas de principal: 10.000 € cada año

A cierre del año 1 (31/12):

- Lo que vence en los próximos 12 meses son 10.000 €.

- Si el saldo total de la deuda está en 170, reclasificas 10.000 € a 520.

Asiento de reclasificación (31/12/20X1):

- Debe 170 Deudas a largo plazo (resto largo) …… 10.000

- Haber 520 Deudas a corto plazo …………………… 10.000

Con esto, en tu balance queda:

- Corto plazo: 10.000 € (lo que pagarás el año siguiente)

- Largo plazo: 20.000 € (los dos años restantes)

Variación “mensual”: si lo haces mes a mes, cada mes ajustarías para mantener en 520 lo que vence en los próximos 12 meses exactos. Es más preciso, pero requiere controlar el cuadro cada mes.

Errores típicos y cómo evitarlos (checklist de cierre)

Errores comunes

- Reclasificar intereses junto con el principal → No: solo se traslada principal.

- No cuadrar con el cuadro del banco → siempre concilia: saldo contable = saldo bancario pendiente.

- Hacer la reclasificación y olvidarse de ajustar al año siguiente → si trabajas con reclasificación mensual, ajusta cada mes; si es anual, al pagar la cuota disminuirá 520 y en el siguiente cierre volverás a reclasificar.

- Usar cuentas incorrectas (171 vs 170; 520 vs 521) → revisa si es con entidades de crédito o no.

Checklist de cierre (31/12)

- Tengo el cuadro de amortización actualizado.

- He sumado solo principal de los próximos 12 meses.

- He preparado el asiento 170/171 → 520/521 por ese importe.

- He conciliado el saldo pendiente con el documento del banco.

Ejemplo real

Vamos a hacer un ejemplo con un cuadro de amortización real.

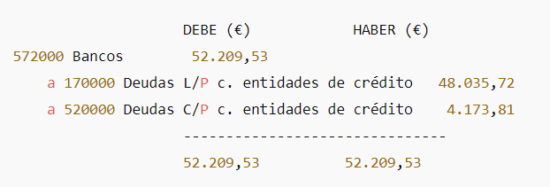

En septiembre de 2025 nos conceden un préstamo de 52.209,53€

En el primer asiento ya debemos reflejar la parte que va a corto plazo, es decir, lo que vamos a pagar en 2025, y lo que va a largo, el resto.

A continuación aparece parte del cuadro de amortización del préstamo:

reclasificacion-prestamoEl asiento que haríamos a 30/09/2025 por la concesión del préstamo, diferenciando ya la parte a corto y la parte a largo, es el siguiente:

El importe de la 170 es de 48.035,72€, que es la cantidad de préstamo pendiente de pago a 31/12/2025 que aparece en el cuadro de amortización.

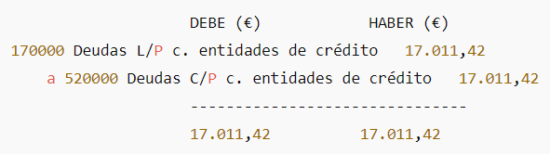

A 31/12/2025, para reclasificar a corto plazo la cantidad que se va a pagar en 2026, tenemos que dejar en la cuenta 170 el importe pendiente de pago que indica el cuadro de amortización a 31/12/2026, es decir, 31.024,30€.

Para ello, a 48.035,72€ (pendiente a 31/12/25) le restamos 31.024,30€ (pendiente a 31/12/26) = 17.011,42€

El asiento que haremos a 31/12/2025 para reclasificar la deuda a corto plazo:

A modo de comprobación para ver que está todo correcto, el mayor de la cuenta 170 nos debería dar un saldo acreedor de 31.024,30€.

————————–

Espero que te haya sido útil la explicación.

Cualquier duda o comentario, un poco más abajo tienes un espacio habilitado para ello, o me puedes escribir a hola@contabilidadyanalisis.com

¡Estaré encantado de recibir tus comentario!

Preguntas frecuentes (FAQ)

Puedes hacerlo al cierre (opción más común) o mensualmente. Lo importante es que el balance refleje bien lo que vencerá en los próximos 12 meses.

Se registran por devengo como gasto financiero. No se trasladan de largo a corto; lo que se reclasifica es solo el principal.

Si es con entidades de crédito, usa 170 (largo) y 520 (corto). Si no es con bancos, normalmente 171 (largo) y 521 (corto).

Durante la carencia, las cuotas pueden ser solo de intereses. En ese periodo, el principal que vence en 12 meses puede ser cero, así que la reclasificación sería nula o menor. Revisa el contrato y el cuadro.

No. Solo reclasifica partidas del balance (pasivo); los resultados se ven por los intereses y otros costes.

¿Quieres recibir avisos de nuevas publicaciones de nuestro blog?